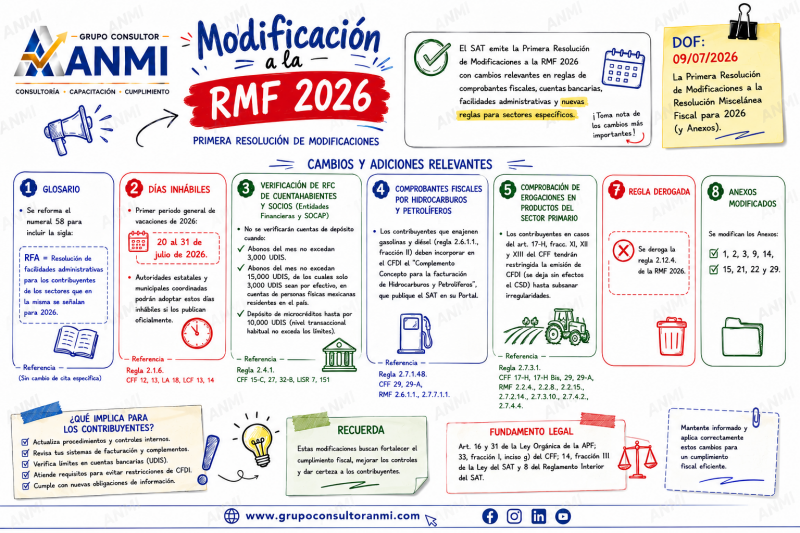

📢 Primera Modificación a la Resolución Miscelánea Fiscal 2026

El 9 de julio de 2026 se publicó en el Diario Oficial de la Federación la Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2026, incorporando cambios relevantes que impactan diversos procedimientos fiscales, reglas de CFDI, verificación de cuentas, estímulos fiscales, devoluciones, plataformas digitales y facilidades administrativas.

Principales modificaciones

🔹 Regla 2.1.6. – Días inhábiles

- Se establece como primer periodo general de vacaciones del SAT del 20 al 31 de julio de 2026.

- Las autoridades fiscales coordinadas podrán adoptar dichos días si los publican oficialmente.

🔹 Regla 2.4.1. – Verificación del RFC en entidades financieras

- Se actualizan los límites de verificación para cuentas bancarias expresados en UDIS.

- Se incorporan precisiones para microcréditos y cuentas de personas físicas residentes en México.

🔹 Regla 2.7.1.48. – CFDI para hidrocarburos y petrolíferos

- Se precisa la obligación de incorporar el Complemento Concepto para la Facturación de Hidrocarburos y Petrolíferos en los CFDI correspondientes.

🔹 Reglas 2.7.3.1. a 2.7.3.9. y 2.7.4.1.

- Se homologan disposiciones para diversos sectores (primario, arrendamiento, minería, reciclaje, artesanías, entre otros).

- Se aclara que cuando se actualicen los supuestos del artículo 17-H del CFF, podrá restringirse la emisión de CFDI y dejarse sin efectos el CSD hasta corregir las irregularidades.

🔹 Regla 2.7.5.8. – Estímulo por contratación

- Se establecen requisitos específicos para emitir CFDI de nómina cuando se aplique el estímulo fiscal por contratación de adultos mayores o personas con discapacidad.

🔹 Regla 2.10.10. – Contadores públicos registrados

- Se actualiza la documentación electrónica requerida para el registro de contadores públicos, incluyendo constancias profesionales y de educación continua.

🔹 Regla 2.11.3. – Pago a plazos

- Se modifica el procedimiento para dejar sin efectos autorizaciones de pago en parcialidades cuando se presente una declaración complementaria.

🔹 Regla 2.12.4.

- Se deroga esta disposición.

🔹 Reglas 2.14.3., 2.14.9. y 2.14.11.

- Se actualizan los procedimientos para la reducción de multas, pago en parcialidades y beneficios relacionados con pérdidas fiscales indebidas.

Reglas de nueva incorporación

✅ Regla 3.5.23.

- Se incorpora una facilidad relativa a la no retención de ISR en determinados fideicomisos emisores de certificados bursátiles de proyectos de inversión.

✅ Reglas 9.1.23. y 9.1.24.

- Se establecen facilidades para CFDI de retenciones en instituciones de financiamiento colectivo.

- Se regula la no retención de ISR e IVA en ciertos servicios prestados por líneas aéreas mediante plataformas digitales.

✅ Regla 11.7.3.

- Se incorpora la metodología para el cálculo del precio base del diésel aplicable al estímulo del IEPS.

✅ Capítulo 11.18 (Reglas 11.18.1 a 11.18.3.)

- Se adicionan disposiciones para el nuevo estímulo fiscal a la producción cinematográfica y audiovisual, incluyendo requisitos, registros y consecuencias por incumplimiento.

En conjunto, estas modificaciones buscan actualizar la operación de diversas reglas administrativas, reforzar el control en la emisión de CFDI, adecuar procedimientos de cumplimiento fiscal e incorporar nuevos estímulos y facilidades para sectores específicos.

Añadir comentario

Comentarios